Il y a quelques jours, je parlais au téléphone avec mon mentor Olivier Seban.

Nous parlions bien sûr d’immobilier.

Je lui parlais d’une affaire qui me semblait être intéressante. Mais qui malheureusement reste chère.

Il s’agit d’un appartement de 50 m² environ qui rassemble tous les critères que je recherche. A savoir :

– il dispose de 2 chambres (parfait pour la colocation).

– il est situé au 2e étage dans un immeuble en pierre,

– il n’a que très peu de charges. Car il n’y a pas d’ascenseur (13 €/mois)

– il est très bien placé puisqu’il se situe dans la rue la plus cotée de ma ville.

– il est situé également à côté des plus grandes écoles de ma ville (écoles d’ingénieurs etc…)

Malgré tout je trouve que son tarif est élevé 72 000 €.

Car il y a, malgré tout, quelques travaux à faire. A savoir, changer toutes les fenêtres (structure + double vitrage) sur 2 fenêtres et 1 porte-fenêtre et installer des volets. Devis d’après l’agent environ 4 000 € pour les fenêtres.

Je faisais donc part à Olivier de ma problématique qu’est le prix. Il m’a dit que ce n’était pas important car je ne savais pas jusqu’à quel prix minimum le vendeur était prêt à descendre.

Au delà de la négociation et des calculs savants que je pourrais faire grâce au tableau Excel que je vous ai fourni qui permet de calculer la rentabilité d’un bien en 1 clic. Il m’a délivré des informations dont je n’avais même pas connaissance.

En effet, il m’a parlé de ma problématique concernant ce bien à savoir le fait d’avoir des mensualités élevées. Je veux que le bien s’autofinance au minimum et qu’il me génère du cash-flow positif.

Il m’a informé qu’il existait des solutions qui pouvaient s’appliquer parfois. A savoir : le crédit in fine.

Je lui ai demandé un peu plus d’explications sur ce type de crédit.

Voici quelques éclaircissements qui vous permettront de connaître un peu plus en détails ce type de crédit (source Meilleurtaux.com)

Une fiscalité optimisée

Le prêt in fine (du latin, qui signifie « à la fin ») a été élaboré pour optimiser les déductions fiscales des personnes souhaitant principalement réaliser des investissements locatifs, mais aussi, dans une moindre mesure, acquérir une résidence secondaire.

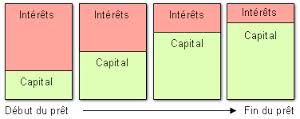

Le principe du prêt in fine est simple

- Pendant la durée du crédit, vous ne remboursez que les intérêts. Ainsi le capital emprunté reste intact jusqu’au terme du crédit et, à l’échéance, vous le remboursez en une seule fois. Augmenter le montant total des intérêts présente un avantage fiscal destiné aux personnes fortement imposées (en général, taux marginal d’imposition supérieur à 40 %) et qui perçoivent déjà des revenus fonciers,

- Pour solder le capital, vous allez constituer une épargne en versant chaque mois pendant toute la durée du crédit une mensualité sur un produit de placement associé et prévu à cet effet. Cette épargne est nantie en faveur de la banque qui détermine le type de support adéquat (assurance vie, bon de capitalisation, ou autre ), qui doit permettre de reconstituer 100 % du capital emprunté. La banque dispose ainsi d’une garantie réelle puisqu’elle s’assure que l’épargne sera bien destinée au remboursement du capital et que la qualité du support est suffisante.

Par ailleurs, parmi les garanties exigées par le prêteur, figure la souscription d’une assurance invalidité-décès, qui doit couvrir non seulement les mensualités, mais aussi le capital emprunté.

Bien sûr, celle-ci a un coût, mais ses avantages sont importants pour les héritiers :

- si l’emprunteur décède au cours du prêt, son assurance décès remboursera la banque,

- ils récupéreront un logement totalement payé et une assurance-vie bénéficiant du régime de transmission hors succession.

Des bénéfices d’autant plus importants que, dans ce type d’opération, les assurances décès ne tiennent pas compte de l’âge du souscripteur.

Caractéristiques de durée et de montant

- Le crédit à taux fixe avec remboursement du capital in fine est accordé pour une période pouvant aller de 3 à 15 ans,

- Sa valeur minimum est de 21 500 €,

- Il n’y a pas de montant maximum.

Le fonctionnement fiscal

Les différentes lois de finances favorisent les investisseurs qui achètent un ou plusieurs logements pour les louer :

en sus des déductions fiscales spécifiques aux mesures Scellier, l’emprunteur investisseur peut déduire de son revenu locatif les intérêts de son emprunt immobilier (selon des règles fiscales strictes).

Plus le montant total des intérêts déductibles est important, plus l’opération est rentable sur le plan fiscal :

- avec un prêt amortissable classique, le montant des intérêts diminue à chaque échéance puisqu’il est calculé sur le capital restant dû et que celui-ci se réduit également à chaque échéance du prêt,

- avec un prêt in fine, le capital reste identique puisque non amorti jusqu’au terme du crédit : le montant total des intérêts payés est beaucoup plus important.

Le conseil du courtier

Le prêt in fine est destiné aux investissements locatifs. Il leur permet de réduire le bénéfice foncier et donc de diminuer le montant de leur imposition. Des montages très pointus et personnalisés pourront vous être proposés en fonction de votre situation fiscale et financière. La fiscalité étant un domaine très particulier, chaque situation doit s’analyser de manière spécifique.

Et vous, connaissiez-vous ce type de crédit ? L’avez-vous déjà mis en place ? Quels sont les avantages et inconvénients que vous voyez à le contracter ?

Bien sûr, si cet article vous a plu, n’hésitez pas à laisser un commentaire juste en dessous, à le partager, à vous inscrire sur le blog et sur la chaîne Youtube. Vous serez ainsi, certain de ne rien rater.

Vos données resteront confidentielles

Vos données resteront confidentielles

0 Comments