Comment obtenir des revenus immobiliers complémentaires non fiscalisés ?

Avoir des revenus complémentaires grâce à l’investissement immobilier locatif est aujourd’hui le moyen le plus simple et la solution préférée des français.

Il existe plusieurs types d’investissement immobilier, les SCPI, l’immobilier dans l’ancien, …

Tous ces investissements rapporteront des revenus complémentaires, mais le revers de la médaille c’est que tous ces revenus seront logiquement imposés, ce qui réduira la rentabilité de votre investissement.

Tous ? Non! Il existe en effet un montage permettant de percevoir des loyers nets d’impôts : le LMNP en amortissement

- Qu’est ce que le LMNP ?

Le LMNP (Loueur Meublé Non Professionnel) en amortissement offre la possibilité de percevoir des revenus en investissant dans un bien meublé ( neuf ou ancien ) .

Ce genre d’investissement, comme son nom l’indique s’adresse aux particuliers. (Non professionnel)

Vous pourrez soit géré vous-même votre bien, soit le donner en gestion à un exploitant via un bail commercial offrant des services à ses locataires. L’exploitant sera donc votre locataire, et il sous-louera votre appartement.

Il existe différents types d’investissement en LMNP géré mais les plus répandus sont les suivants :

Résidences étudiantes

Résidence seniors

Résidences médicalisées ( EHPAD )

Résidence de tourisme / affaire

Vous pouvez également, si vous ne passez par une solution gérée, acheter un bien immobilier classique, remplir le formulaire P0 afin d’avoir un numéro de SIRET pour pouvoir bénéficier du statut LMNP.

Si vous choisissez de faire vous-même la gestion de ce bien, vous devrez fournir aux futurs locataires une liste précise de meubles et accessoires afin d’être éligible à ce statut LMNP.

- Avantages du LMNP

Il y a plusieurs avantages à investir dans du LMNP, outre les revenus défiscalisés que nous verrons un peu plus loin.

Premier avantage (optionnel) : Le bail commercial. En effet, ici pas de souci d’impayés ou d’absences de locataires, les loyers sont payés en temps et en heure, que votre appartement soit loué ou non, et ceci pendant 9/10 ans ! C’est un véritable confort, à condition de bien sélectionner l’exploitant qui vous payera le loyer, n’hésitez pas à demander conseil à des professionnels. De plus, l’exploitant supporte l’entretien de la résidence, donc vous n’aurez que très peu de charges de copropriété.

Deuxième avantage : Prix de l’investissement. Vous souhaitez investir, mais ne disposez pas d’un gros budget ? Le LMNP est peut être fait pour vous.

Troisième avantage : L’avantage fiscal bien évidemment, puisque vous obtiendrez des revenus complémentaires non fiscalisés. Oui mais comment est- ce possible ?

- LMNP en amortissement

Comment fonctionnent ces amortissements ?

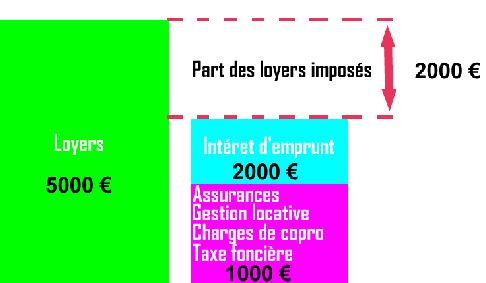

Il faut tout d’abord comprendre comment les revenus locatifs sont imposés.

Les revenus imposés seront le résultat comptable de la différence des loyers perçus, et des charges payées. En règle générale, vos loyers sont minorés des charges de copropriétés, de la taxe foncière, des assurances et frais de gestion éventuels, et des intérêts d’emprunts.

Exemple simplifié

Avec le système des amortissements, nous allons supprimer totalement cette part des loyers imposés.

Que sont les amortissements ?

Les amortissements sont une écriture comptable tenant compte de la dépréciation d’un bien. Ainsi, par exemple, un ordinateur, est amorti sur une durée de 3 ans, cela signifie que comptablement, chaque année, nous allons mettre 1/3 de la valeur de l’ordinateur en charge.

Dans l’immobilier, les durées d’amortissement sont de 20 ans (nous simplifierons volontairement le calcul pour une meilleure compréhension, en effet, normalement nous devons décomposer plusieurs postes pour être précis).

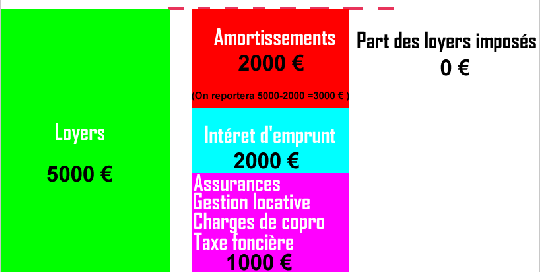

Cela signifie que chaque année, nous allons mettre 1/20 de la valeur du bien immobilier en charge. Donc pour un bien immobilier d’une valeur de 100 000 € vous allez pouvoir déduire jusqu’à 100 000 / 20 = 5000 €.

Pourquoi jusqu’à 5000 € ? Car nous ne prenons que le montant d’amortissement dont nous avons besoin, et nous pouvons reporter sur plusieurs années le restant. (ici 5000 -2000 = 3000 €). Contrairement aux revenus fonciers, nous sommes ici dans le régime BIC ( Bénéfice Industriel et Commerciaux ), et ce régime nous autorise à prendre le montant nécessaire d’amortissement pour arriver à un résultat nul.

Les amortissements non utilisés sont reportables sans limites de durée !

Ceci nous donne le schéma suivant :

Ce genre d’écritures comptables nécessite des connaissances particulières, afin de faire les choses dans les règles de l’art. Nous vous conseillons donc de passer par un cabinet d’expert-comptable, afin qu’il fasse l’ensemble des déclarations et qu’il n’y ait pas d’erreurs dans le calcul des amortissements.

En effet, ce dernier est beaucoup plus complexe (il faudra décomposer la valeur du bien en plusieurs postes : foncier, murs, meubles… et chaque postes a une durée d’amortissement différente)

Un cabinet d’expert-comptable vous facturera entre 250 € et 30 € HT pour cette prestation, et cette somme sera déductible au même titre que les autres charges, ne prenez pas de risques !

Conclusion

Comme vous le voyez, vous pourrez donc obtenir pendant très longtemps des revenus nets d’impôts.

Lorsque la réserve d’amortissement sera totalement épuisée, vous aurez la possibilité d’appliquer un abattement de 50 % (valeur de l’abattement à ce jour, pouvant évoluer suivant les futures mesures gouvernementales) sur les loyers perçus pour réduire encore votre imposition.

Ce dispositif est aussi bien adapté à des personnes disposant d’un capital ou souhaitant investir avec un crédit, puisque nous pouvons adapter le montant des amortissements à utiliser.

Cet article nous a été proposé par www.acheter-neuf-toulouse.com, spécialiste de l’immobilier neuf sur Toulouse, aussi bien dans le LMNP géré, que dans l’immobilier neuf traditionnel, destiné à la résidence principale.

Vos données resteront confidentielles

Vos données resteront confidentielles

0 Comments