Devenir rentier en 10 étapes

Tout d’abord commençons par le début, que signifie devenir rentier :

− Celui, celle qui a des rentes, qui vit de revenus non professionnels.

Dans notre éducation, enfin dans la plupart des cas, nos parents nous ont tenu ce discours.

Travaille bien à l’école, comme ça tu pourras choisir un métier qui te permettra de bien gagner ta vie.

Fondamentalement ce n’est pas faux (et nous verrons cela un peu plus tard).

Tous les rentiers et millionnaires que je connais ont travaillé vraiment durs pendant quelques années.

Mais surtout, ils ont plusieurs traits communs :

- Ils avaient un objectif

- Ils étaient déterminés

En fait, ce sont ces deux caractéristiques qui feront de vous un rentier (si vous le souhaitez).

Alors concrètement, comment devient-on rentier.

Tout d’abord, il faut ouvrir les yeux et regarder ce que notre pays a à offrir.

En effet, et notamment en termes de fiscalité, nous pouvons voir que la France permet d’avoir une certaine liberté et un certain champ d’action.

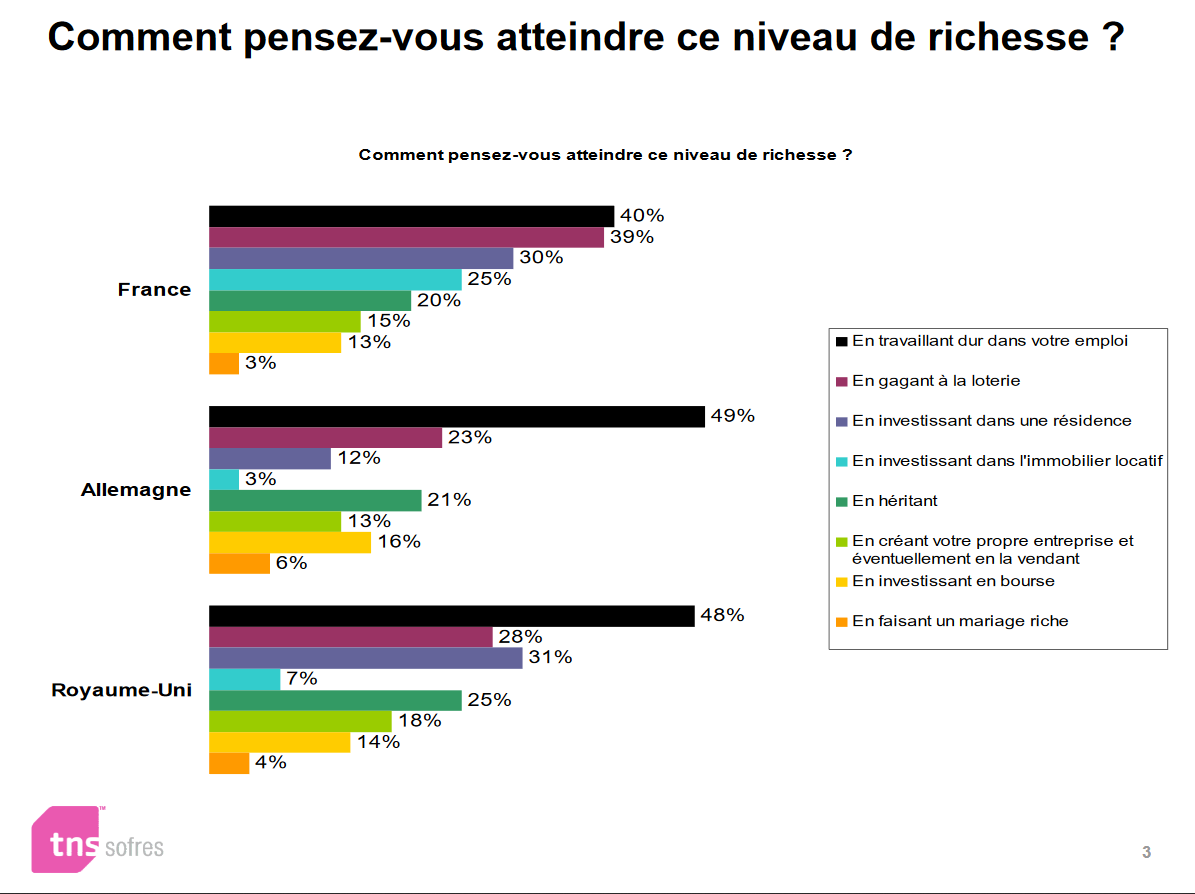

Regardons un graphique d’une étude de la TNS Sofres

On peut voir qu’en France, les Français estiment que les deux premières manières d’obtenir de la richesse sont :

- En travaillant dur (40 %)

- En gagnant à la loterie (39 %).

Ce n’est pas totalement faux, car on s’est tous posé la question, autour d’un repas avec nos amis, « tiens tu ferais quoi si tu gagnais au loto ».

Car cette part de rêve est importante.

Le seul truc c’est que l’on ne maitrise rien, dans cette configuration.

Toutefois, dans notre vie, à un moment ou à un autre, on s’est tous aperçu que lorsque l’on voulait vraiment très fort quelque chose on finissait par l’obtenir.

Pourquoi ?! Parce que l’on s’en donnait les moyens

Rappelez-vous, lorsque vous étiez plus jeune que vous vouliez absolument marquer un but au football ou que vous vouliez être la 1ère à la compétition de danse.

Et bien pour être rentier(e) c’est exactement la même chose. Il faut le vouloir certes mais il y a des étapes à mettre en place pour que cela devienne réalité.

Hormis le loto, l’argent ne tombe pas « encore » du ciel.

Voici donc les étapes à suivre pour être rentier(e)

-

Il faut le décider

En effet, vous devez trouver votre pourquoi. Pourquoi est-ce que vous voulez gagner de l’argent et surtout combien vous voulez obtenir.

Il est important que votre objectif soit chiffré et borné dans le temps. Exemple je veux avoir 1 000 000 € sur mon compte bancaire d’ici 5 ans ; ou encore je veux gagner au moins 2 000 € de revenus passifs à compter du 1er janvier 20..

Alors pourquoi est-ce important de chiffrer et de borner tout cela.

Tout simplement, car il est probable que vous utilisiez un ordinateur. Votre cerveau est un ordinateur hyper puissant. Il ne fait pas la différence entre ce que vous avez réellement vu et ce que vous rêvez.

Qu’est-ce que cela signifie.

En développement personnel, il y a un exercice qui est très très puissant et qui s’appelle la visualisation.

En fait que vous y croyiez ou non, peu importe. Le truc c’est que cela fonctionne.

Et avant de vous expliquer comment ça fonctionne, je vais simplement vous donner une anecdote.

En fait tous les grands sportifs sont coachés. Pourquoi ? Car ce sont eux qui ont des capacités incroyables. Tout simplement car le mental est le moteur de tout. En effet, tant que le mental n’aura pas décidé d’arriver à un point donné, le corps ne pourra l’atteindre.

Maintenant parlons de la visualisation, absolument tous les sportifs, chanteurs et personnes qui ont du succès se sont un jour imaginés à ce stade de succès.

Car ils ont un but et il était tellement fort qu’absolument tous leurs gestes, leurs pensées et leurs paroles ont été « formatées » pour atteindre ce but.

C’est tout simplement ça la visualisation.

Si vous voulez voir concrètement ce que ça donne en vidéo, j’avais tourné, il y a quelques temps, une vidéo sur le sujet intitulée « Comment devenir millionnaire avec moins de 5 € ».

Mais avant d’aller voir cette vidéo qui a fait le buzz, continuez à lire l’article, et faite un « clic droit sur le lien juste au dessus » et « ouvrir dans un nouvel onglet ».

Comme cela vous vous garderez la vidéo « sous le coude » et vous pourrez la voir après avoir lu l’article.

Absolument toutes les personnes que j’ai côtoyé et qui ont « réussi » on un tableau de visualisation, une image motivante ou une musique qui leur rappelle leur objectif.

-

Découpez vos objectifs par étape

En fait vous devez voir grand. Puis découper tout cela par étape afin de vous faire un plan d’action.

Par exemple, si votre 1er objectif est d’avoir 100 000 € sur votre compte à compter du 1er janvier 20..

Vous devez découper cet objectif par étape et les numéroter.

Et vous devez faire la méthode que j’ai créée et que j’ai décidé d’appeler la méthode de l’entonnoir.

Définir ce que vous devez faire :

- Par an,

- Par mois,

- Par semaine,

- Par jour.

-

Demandez conseil à des personnes qui ont réussi

Alors vous allez me dire « oui, mais je ne connais personne ». Et bien cherchez et si vraiment vous n’arrivez à rencontrer personne et que vous habitez au fin fond de la Lozère ou dans une grotte 😊, vous avez sans doute un accès à internet. Et bien faites des recherches sur la vie des personnes qui ont réussi. Apprenez d’elles, découvrez ce qui les a motivé à atteindre les résultats qu’elles ont. Apprenez.

-

Choisissez un bon métier

Vous l’avez vu dans le point précédent tout est une question de choix.

Par contre, le fait de devenir rentier va vous demander du travail, beaucoup de travail. En suivant un mode d’emploi précis.

Ainsi, si vous êtes jeune et que vous voulez déjà devenir rentier, choisissez un bon métier.

Faites une recherche sur les salaires habituels des professions qui vous intéressent. Vos chances d’être riche seront diminuées de beaucoup si vous choisissez une carrière dans l’éducation plutôt qu’une carrière dans la finance. Voici quelques métiers bien payés.

- Les médecins et les chirurgiens. Les anesthésistes ont des revenus minimums de 200 000 euros par an.

- Les ingénieurs pétroliers. Les ingénieurs qui travaillent avec des sociétés pétrolières et gazières peuvent très bien gagner leur vie. Dans la plupart des cas, ils gagnent minimum 100 000 euros par an.

- Les avocats. Les avocats gagnent à peu près 50 000 euros par an, ce qui en fait un domaine lucratif si vous pouvez y consacrer du temps et travailler dur.

- Les responsables informatiques et les créateurs de logiciels. Si vous êtes bon en programmation et un génie de l’informatique, pensez à ce domaine très bien rémunéré. Les responsables informatiques gagnent régulièrement 100 000 euros par an.

Si vous êtes un peu moins jeune, utilisez votre temps libre ou vos heures de formation (20 heures par an) pour obtenir de nouveaux diplômes et vous former à un métier plus rémunérateur. Si l’envie vous en dit.

-

Vivez en fonction de vos moyens voire en dessous de vos moyens

J’ai côtoyé pas mal de millionnaires et de personnes qui ont réussi. Et elles m’ont toutes dit la même chose.

La règle numéro 1 est de dépenser moins que ce que l’on gagne ou de gagner plus que ce que l’on dépense.

Alors oui c’est une Lapalissade, une évidence, mais c’est rempli de bon sens.

Ainsi, dans le point numéro 10, je vous livre une anecdote très personnelle à ce propos.

Exemple si vous gagnez 1 700 € ne vivez pas comme si vous perceviez 1 800 €. Mais vivez plutôt comme si vous gagniez 1 500 €. Votre cerveau s’adapte.

Ainsi, si vous vivez avec 1 500 € toutes vos dépenses devront être calées sur ce budget.

Voici un exemple de pourcentage à allouer pour chaque catégorie :

- Épargne : 5 à 10 %

- Fonds d’urgence : 5 à 10 %

- Logement (loyer, hypothèque, taxes, assurances): 25 à 35 %

- Alimentation : 5 à 15 %

- Services (électricité, chauffage, eau, téléphone): 5 à 10 %

- Transport (automobile, transport en commun, taxi) : 10 à 15 %

- Vêtements : 2 à 7 %

- Loisirs et éducation : 5 à 10 %

- Santé (assurances, dentiste, lunettes, médicaments) : 5 à 10 %

Ainsi donc, si vous voyez que la part allouée à votre budget dépasse ce ratio, pourquoi ne pas envisager de déménager dans un logement plus petit ou vous mettre en colocation (c’est un exemple bien sûr). Après il faut adapter tout cela à sa vie.

Egalement, dans la même lignée, il n’est pas forcément nécessaire d’acheter une Ferrari pour vous rendre à votre travail et faire vos 20 kms quotidiens, pour cela une simple 206 pourrait suffire 😊. Mais bien sur ce n’est pas la même « classe ».

Vous avez compris l’idée.

-

Apprenez à épargner

95 % des personnes dépensent 100 % de leur salaire

Le salaire médian en France est de 1 700 €.

Cela signifie qu’il y a autant de personnes qui touchent au-dessus et en dessous de ce salaire.

Dans tous les livres sur les finances personnelles et selon Robert Kiyosaki, il est recommandé de « se payer en premier » et de verser 10 % de son salaire sur un compte épargne.

Dans mon exemple 10 % de 1 700 € soit 170 €/mois.

Alors concrètement quand on perçoit 1 700 €, en fonction de sa situation de famille, de la ville ou l’on habite ces « 170 € » représente une part importante de son salaire.

Toutefois, c’est votre manière de gérer vos finances qui fera toute la différence grâce à un principe mathématique.

Prenons un exemple avec les intérêts composés.

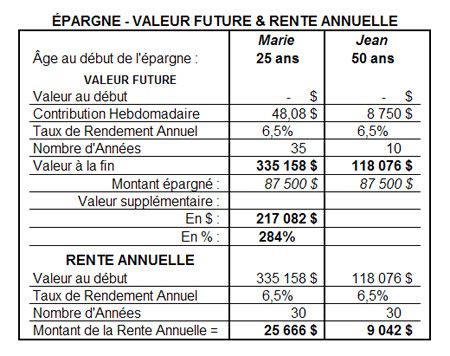

« Pour moi, l’effet de l’intérêt composé est tout simplement magique ! Illustrons le tout avec un exemple …

Marie épargne 48,06$ par semaine pour sa retraite et elle prévoit être sur le marché du travail pendant 35 ans; Jean, qui a le même âge que Marie, soit 25 ans, ne prévoit épargner pour sa retraite qu’à l’âge de 50 ans en effectuant 10 contributions annuelles de 8,750$. Les deux épargneront donc le même montant, c’est-à-dire 87,500$. Quelle sera la valeur de leurs investissements au moment de prendre leur retraite ? Voici les résultats :

La valeur des investissements de Jean sera de 118,000$ alors que Marie disposera de 335,000$ pour profiter de sa retraite, générant ainsi un revenu annuel de près de 26,000$ alors que la rente de monsieur Jean ne sera que d’un peu plus de 9,000$ ! Pourtant, les deux ont épargné le même montant de capital ?

C’est le résultat de l’effet magique de la composition des intérêts; de par sa définition, les intérêts sont calculés sur les intérêts gagnés antérieurement sur le montant du principal. L’intérêt composé est la valeur du temps sur l’argent …

Deux notions primordiales en planification financière ressortent de cette simple illustration :

Investissez tôt :

Il est préférable d’investir peu mais très tôt que beaucoup et trop tard !

Investissez périodiquement :

Il est préférable d’investir de façon périodique, à tous les mois ou à toutes les semaines, plutôt que d’attendre en fin d’année pour effectuer les cotisations à l’épargne. Les déductions automatiques sur le salaire sont une façon de contribuer à l’épargne de façon systématique; qui plus est, on ne peut pas dépenser l’argent que l’on n’a plus dans son compte bancaire !

Le choix est clair : Investissez tôt pour amasser un bon magot ou Investissez tard pour avoir des cauchemars … »

En fait, vous ne vous en rendez peut-être pas compte mais le moindre euros que vous avez en votre possession peut, sur du moyen/long terme vous rendre riche.

Regardez plutôt cet exemple :

Imaginons que tous les matins (ce fut mon cas) vous dépensiez 1 € à la machine à café du travail.

Vous me direz qu’1 € ce n’est rien du tout et fondamentalement c’est vrai mais regardez plutôt.

1 x 20 jours de travail environ dans un mois x 11 mois environ de travail (j’enlève 1 mois de congés payés) = 220 € par an.

Sachant qu’une « carrière » dure environ 43 ans (en fonction de votre année de naissance).

Donc 220 x 43 = 9460 €

Imaginez (avec le tableau précédent) ce que cette somme pourrait représenter sur 20, 25, 30 ou 35 ans si vous étiez dans le cas de marie

Vous l’avez vu, les petits ruisseaux font de grandes rivières. Alors n’attendez plus et commencer à vous verser une somme fixe, par virement, immédiatement après avoir reçu votre salaire. J’utilise ce système depuis des années.

-

Apprenez tous les jours mais acceptez de ne pas tout savoir (Napoléon Hill)

Napoléon Hill est un de mes auteurs préférés. En effet, il a su me faire comprendre comment fonctionnait l’argent et la richesse.

L’un des grands principes est d’utiliser le cerveau collectif. En fait, il part du principe ou l’on ne peut pas tout savoir, ne serait-ce que par manque de temps. Il a pu se rendre compte, au cours des nombreuses interview qu’il a donné de millionnaires et d’entrepreneurs (euses) à succès qu’ils et elles avaient tous/toutes un trait commun.

L’utilisation du cerveau collectif.

C’est-à-dire qu’au lieu d’essayer de tout maitriser, il est préférable pour avancer de manière sure et rapide d’utiliser les compétences de ses collaborateurs.

En effet, toute personne qui a réussi a su s’entourer de bonnes personnes.

Par exemple en immobilier, lorsque j’ai débuté je n’y connaissais absolument rien.

J’ai donc lu, puis j’ai rencontré des investisseurs à succès, qui m’ont conseillé et mise en garde.

Egalement j’ai eu besoin d’avoir recours à un notaire, qui défend mes intérêts, puis après avoir compris la fiscalité j’ai pu déléguer.

Chacun son métier, les personnes qui vous entourent regorgent de compétences et je suis sure qu’elles apprécieraient de vous les partager (moyennant un salaire bien sûr). Ce que j’apprécie également dans la philosophie de Napoléon Hill c’est qu’il part du principe ou ses collaborateurs doivent être bien traités et bien payés. Car à partir du moment ou une personne est bien payée elle vous en « donnera » à la hauteur de votre argent et vous donnera l’impossible. Je le vois dans mes proches. Une personne que je connais a eu des responsabilités et le salaire qui va avec. Du coup cette personne est entièrement « dévouée » à son employeur. Elle ne compte pas ses heures.

Alors oui je sais c’est tout le contraire de la rat race mais c’est une question de point de vue.

Certaines personnes se sentent bien dans la rat race et cela ne les empêchent pas d’avoir des business qui tournent pour elle. Ainsi la personne dont je parlais a utilisé son CDI a bon escient pour investir, dans les cryptomonnaies, dans des sites, dans des business parallèles et en immobilier.

Ainsi donc le fait de travailler ne devient pas une contrainte. Disons qu’elle ne voit plus son travail de la même manière puisqu’elle a des revenus qui « tombent » automatiquement à côté.

-

Investissez dans l’immobilier

Vous avez compris le principe.

En immobilier vous utilisez « votre capacité d’emprunt » pour gagner de l’argent.

En fait c’est très simple, en fonction de votre salaire, de votre situation de famille, de votre situation professionnelle, de votre épargne et de votre manière de gérer la banque pourra vous prêter une certaine somme.

Imaginons qu’elle puisse vous prêter 100 000 € sur 25 ans.

En termes de mensualités, cela représente 449 €/mois.

Dans ce cas, il vous suffit de faire en sorte que le loyer qui entre soit de 763.30 pour atteindre l’autofinancement. Règle des 70 %.

Pour cela, vous avez plusieurs manières d’y arriver. Après cela bien sûr de la ville/région dans laquelle vous avez investi.

Par exemple, il est possible de louer en meublé à l’année => 763.30 à minima.

Si ce ratio n’est pas atteint

Peut-être pourriez-vous envisager une colocation (2 x 400 €)

Si ce n’est pas possible, peut-être pourriez-vous envisager de louer en courte durée.

Il existe toujours des solutions pour gagner de l’argent dans l’immobilier, soit à l’achat, soit à la revente ou soit à l’exploitation du bien.

Bien sûr il existe des montages financiers qui permettent de gagner de l’argent.

Par exemple, vous savez que pour l’achat de mon 3ème bien j’ai utilisé le différé pour travaux.

Ainsi, pendant 2 ans (4 x 6 mois) je n’ai payé « que » les intérêts d’emprunt, qui sont nettement moins élevés que la mensualité de crédit.

Alors concrètement à quoi ça a servi.

Je vous prends un exemple.

Admettons que vos travaux aient pu se réaliser sur 4 mois.

Puis que vous louiez en colocation ou en location courte durée.

Admettons que les loyers que vous percevez sur 1 mois soit de 1000€ et que les intérêts d’emprunt pour travaux soient de 100 € par mois.

Vous avez perçu 900 €, ainsi pendant 20 mois (8 mois + 12 mois) votre épargne s’est enrichie de 18 000 €.

18 000€ en plus sur votre épargne change tout. Ne serait-ce que mentalement. On se sent plus serein car on sait qu’on peut faire face à des imprévus plus ou moins conséquent avec cette somme.

Reprenons l’exemple avec les 100 000 € empruntés.

La mensualité de crédit était initialement de 449 €. Si ces 18 000 € sont injectés, la nouvelle mensualité sera 368.18 €.

Soit une baisse de 80.82 €.

Cette opération vous permettra de baisser votre taux d’endettement.

Ou alors, ces 18 000 € pourront vous permettre de vous positionner immédiatement sur une nouvelle affaire.

Tout est une question de montage.

-

Utilisez votre temps libre pour vous enrichir

Le but n’est pas de vous ajouter un travail supplémentaire mais de vous créer de l’argent avec ce que vous avez déjà.

Par exemple, si vous possédez une voiture, il existe plusieurs manières de la rentabiliser.

Exemple, si vous allez faire vos courses, en échange de quelque chose vous pouvez livrer les courses de la voisine ou utiliser vos temps de trajets pour livrer quelques colis.

Vous pouvez également louer votre voiture avec le même principe qu’Airbnb. Si cela vous intéresse, lisez plutôt la suite.

Voici l’un des articles qui a le plus de succès sur mon blog. Je l’ai intitulé « Vivre sans travailler en 11 points » je vous révèle certaines sources de revenus qui me rapportent plusieurs centaines d’euros et sans lever le petit doigt. Enfin il a fallu que je le lève au départ.

Si vous voulez aller plus loin dans la création de business, j’ai aussi créé un livre physique intitulé « Vivre sans travailler TM ». Celui-ci, paraît trimestriellement et parle de tous les business que je teste et qui fonctionnent et que je ne peux expliquer sur internet ou en vidéo. Ce magazine est en édition limitée et n’est réservé qu’à une poignée de personnes seulement. Attention toutefois, si vous êtes abonnés sur le blog, il se peut que vous ne receviez pas le mail qui vous informe de la sortie du prochain numéro car je ne l’envoie qu’à une infime partie de ma liste d’abonnés. Celle qui sera le plus susceptible d’avoir d’excellents résultats.

Mais comme je le dis toujours, vous devez multiplier vos sources de revenus et trouver des moyens pour automatiser le plus de choses possibles, lorsqu’elles peuvent l’être bien sûr.

Il y a une source de revenu, (je vous laisserais deviner laquelle) qui me rapporte beaucoup 😊.

-

N’achetez pas d’objets qui vont se déprécier rapidement

Alors oui je sais que nous sommes dans une société de consommation et oui je sais que nous sommes très tentés. Surtout pendant les périodes des fêtes je dois bien l’avouer. Mais vous devez garder la tête froide.

Bien sûr j’entends par là les voitures récentes (sauf si vous savez que vous allez la garder longtemps, les consoles de jeux, personnellement je les gagne 😊 etc.)

Je vais vous prendre un exemple, attention aux clichés. J’adore les belles voitures. Un de mes rêves est justement de me payer la voiture de mes rêves. De me faire un cadeau en quelque sorte.

Alors oui certains vont dire que c’est de l’argent jeté par les fenêtres et d’autres diront « wouhaou » la classe, moi aussi je choisirais tel ou tel modèle.

Et bien, « rappelez-vous du principe numéro 1 », j’ai décidé d’avoir la voiture de mes rêves à une certaine date. Je sais que j’y arriverais.

En attendant, presque toutes mes décisions vont dans le sens qui me permettra d’accomplir ce rêve.

Toutefois, en attendant, je roule avec ma 206 qui date d’il y a 16 ans, qui est diesel et qui n’a pas de turbo ni d’HDI. Elle est très économique, je n’ai pas peur de l’abimer et tant pis si je n’ai pas la climatisation. Mon rêve est plus important et peu m’importe que je doive faire ce « sacrifice » de ne pas encore rouler dans la voiture de mes rêves. J’ai toutefois la chance d’avoir une voiture, qui est entièrement payée. Pour l’instant je pose les pierres de ma fondation.

La richesse ne s’acquière pas en un claquement de doigts. Il y a beaucoup de sacrifices et de travail en amont pour, par la suite, nous permettre de vivre de nos rentes.

Toutefois, il faut, dès le départ, prendre du recul et ne pas foncer tête baissée en faisant comme tout le monde. Car vous connaissez l’adage : si vous faites comme tout le monde vous aurez les mêmes résultats que tout le monde.

Je vais vous raconter une nouvelle anecdote qui est très personnelle.

Il y a quelques temps, j’ai reconduit une collègue chez elle avec ma super 206. A un moment, elle est rentrée dans ma voiture et m’a dit « Quoi tu as une 206, je pensais que tu aurais une voiture plus classe car tu as 3 appartements ». J’ai souris, un peu jaune je l’avoue et je lui ai dit « oui effectivement ma voiture est vieille mais elle roule parfaitement bien, elle est entièrement payée et l’argent que je ne dépense pas dans son achat m’a permis d’acheter mon 3ème appartement qui lui me génère plus de 1000 € par mois ».

Et bizarrement elle n’a plus rien dit 😊.

Pour la petite histoire, nous sommes des « jumelles » de travail. C’est-à-dire que nous étions dans la même situation. Nous avons commencé à travailler la même année, et avons eu la même carrière avec les mêmes revenus et habitons au même endroit. Nous avons a peu près le même âge (elle est plus âgée de 2 ans)

La seule différence c’est qu’elle a choisi de dépenser tout son argent.

| Dépenses par mois | Elle | Moi |

| Salaire | 1500 | 1500 |

| Loyer | 700 | 400 |

| Manucure | 60 | 0 |

| Champagne et fête | 200 | 40 |

| Crédit à la consommation | 10 000 | 0 |

| Télévision | Ecran plat dernier modèle | Ancien écran plat gagné (hé, hé :-)) |

| Nourriture | Plats préparés et courses livrées à domicile (surtout) | Restaurants (mon plaisir) + produits frais |

| Décoration appartement | Objets de décoration chers et les « plus anciens » sont vendus sur le bon coin ou donnés pour rien | Objets chinés pendant les soldes et customisés |

| Mental | Compte sur un homme et sur « les autres » pour devenir riche et rêve d’être entretenue | Je crée mes business et n’attend rien de personne (quelle fierté 😊) |

| Epargne | Pas d’épargne | De l’épargne |

La liste serait longue.

Comment je le sais, tout simplement car il y a quelques années, elle m’a dit qu’elle aimerait bien être propriétaire plutôt que locataire. Je lui ai dit que c’était une bonne idée et qu’il fallait qu’elle profite des taux intérêts particulièrement bas et favorables ces temps-ci.

En fait, elle se disait que si j’avais réussi à acheter 3 appartements avec mon salaire, le fait d’acheter sa résidence principale à crédit serait facile.

Par contre, quelques jours après, elle me confia qu’elle ne comprenait pas, qu’elle avait eu rendez-vous avec sa banque et que celle-ci refusait de lui prêter. Qu’elle avait donc presque « insultée » sa banquière en lui disant qu’elle était en CDI depuis 14 ans et qu’elle était assimilée fonctionnaire et que c’était inadmissible qu’elle ne lui prête pas. Et que si elle ne lui prêtait pas à elle, à qui elle pouvait lui prêter.

Le truc c’est que la banque a calculé son reste à vivre et son taux d’endettement, et lui avait dit qu’elle vivait au-dessus de ses moyens, aïe. Et que justement comment était-ce possible qu’en ayant travaillé depuis 14 ans, sans enfant, dans une ville moyenne, et avec un salaire correct elle n’ait pas pu mettre un peu de côté. 0 € d’épargne.

Aie, aie, aie. Je lui ai expliqué la même chose.

En fait, ce que les banquiers regardent ce n’est pas combien vous gagnez, c’est votre manière de gérer l’argent que vous avez.

Ainsi même si vous avez des revenus très importants mais que vous dépensez plus que ce que vous gagnez, la banque ne vous prêtera pas. Avec un principe fondamental. La banque est un gestionnaire de risque. Mais un gestionnaire de risque pour la banque. En fait, lorsqu’elle vous prête, elle fait un placement. Elle mise sur vous. Et si vous êtes un panier percé et qu’elle sait qu’elle ne récupèrera jamais ses billes ou très difficilement elle n’ira pas.

En fait, je sais que c’est facile à dire mais personne autour de vous n’a les mêmes rêves que vous, si ce n’est de gagner au loto 😊. Ainsi donc personne ne vous aidera à atteindre vos rêves. Vous devez donc décider vous-même du chemin à suivre pour les atteindre.

Et j’ai décidé de vous livrer une étape « bonus » importante.

-

Anticipez votre vie

Souvent, j’ai pu observer que l’on vivait comme si l’on avait deux vies. Et la vraie vie commence lorsque l’on comprend que l’on n’en n’a qu’une seule.

Alors qu’est-ce que cela signifie.

A un moment dans votre vie, je l’espère, tout sera calme et rangé. Vous aurez un bon travail, un bon salaire, bref tout roulera etc.

Et bien c’est à ce moment-là, ou tout va bien qu’il faudra être malin et anticiper les lendemains.

Ainsi, si par exemple vous vivez avec le salaire médian 1700 € et que vous obtenez une prime, épargnez-là. Ne la dépensez pas tout de suite dans les dernières fringues à la mode qui seront has been dans 6 mois.

Et si vous avez besoin d’une voiture, utilisez une voiture que votre mère vous a prêteé, que vous n’aurez pas acheté cher, utilisez les transports en commun, ou le co voiturage. Puis, lorsque vous aurez assez d’argent de côté, vous pourrez en acheter une cash. Une voiture ne s’achète généralement pas à crédit. Après cela dépend des cas bien sûr.

En fait, devenir riche et devenir rentier est un travail de tous les jours. Un pas après l’autre. Souvenez-vous des petits ruisseaux qui font des grandes rivières.

Également j’aime beaucoup cet adage : l’éducation vous donnera un travail et l’auto éducation vous rendra riche. Jim Rohn.

Et bien c’est exactement ça.

Voici les étapes qui vous permettront de devenir rentier.

Si vous pensez que cet article pourrait intéresser des personnes de votre entourage afin qu’elles ne fassent pas d’erreurs, n’hésitez pas à le partager.

Également pensez à :

- laisser un commentaire, juste en dessous,

Laissez vos commentaires

- vous inscrire sur le blog Les revenus autrement (vous aurez accès à des vidéos, des offres et des conseils exclusifs)

- le partager sur Facebook,

- vous abonner à la chaîne Youtube,

- si vous voulez en apprendre plus sur l’immobilier découvrez mon 1er livre intitulé => Changez de vie grâce à l’immobilier

Si vous voulez passer au niveau supérieur c’est maintenant que ça se passe.

Source : intérêts composés : http://www.investiss-heure.com/2011jan15-la-magie-de-l-interet-compose

https://fr.wikihow.com/

Vos données resteront confidentielles

Vos données resteront confidentielles

7 Comments

Benjamin Stevens · 20/10/2017 at 8:20 am

Excellent article plein de bon sens !

Audrey · 20/10/2017 at 9:34 am

Merci Benjamin,

Toi aussi, tu es en phase de devenir bientôt rentier !!

joel · 20/10/2017 at 9:32 am

Effectivement que du bon sens dans t’on article .

la liberté financière reste un travail au quotidien ,

Audrey · 20/10/2017 at 9:34 am

Effectivement Joël, mais en même temps c’est très plaisant de faire tout cela 🙂

Angoua Binde · 20/10/2017 at 9:49 am

Bonjour Audrey !!

Je vous remercie pour ces conseils , vous article m’a touché et me pousse à revoir ma vision des choses et de la vie . Merci encore une fois et je souhaite que vous soyez toujours inspiré afin de nous booster . Bonne journée et bonne continuation .

Mike de revenumassif.fr · 27/10/2017 at 12:04 am

excellent article plein de bon sens. Le mental est de toute façon une des clés dans tout ça.

Frédéric · 08/09/2018 at 4:26 pm

Que de bons conseils dans cet article. Je m’y prends un peu tard la quarantaine bien sonnée.

Mais comme on dit « mieux vaut tard que jamais ! »

Bravo pour votre travail…

Frédéric.