Investir dans l’immobilier est une solution idéale pour s’enrichir. En effet, ce sont les loyers qui vont

rembourser une grande partie voire la totalité du prêt.

Se lancer dans un investissement immobilier est également une aventure captivante, mais semée

d’embûches.

J’ai vu trop de personnes avec des locataires qui ne paient pas, ou bien avec un bien acheté

beaucoup trop cher, ou encore qui ont trop fait confiance à leur conseiller fiscal et qui se retrouvent

avec un bien invendable !

Si vous êtes débutant, il est primordial d’éviter certaines erreurs courantes qui pourraient

compromettre vos projets.

Ce guide pratique, illustré d’exemples concrets et remplis de conseils pratiques, vous aidera à poser

des bases solides pour votre première acquisition immobilière.

Qui suis-je ?

Je m’appelle Ludovic, 45 ans, et j’ai investi dans l’immobilier depuis mes 24 ans. J’ai acheté en tout 17 appartements et j’en ai revendu 10 !

Aujourd’hui, l’ensemble de mes investissements me rapportent plus que mon salaire et celui de ma femme réunis ! Preuve que l’investissement locatif à crédit est une très bonne solution pour s’enrichir.

Sincèrement, la première fois que vous constatez que votre patrimoine augmente plus rapidement

que vos salaires est quelque chose d’exaltant et sécurisant ! Imaginez-vous avec un patrimoine qui progresse de presque 100.000 € chaque année !

C’est mon cas !

Aujourd’hui mon patrimoine me permettrait d’arrêter de travailler. Quand j’avais 25-30 ans, j’en étais loin mais j’ai commencé à créer « une petite boule de neige » avec mes placements en bourse et surtout en immobilier, boule de neige qui ne fait que grossir au fil des années.

Par ailleurs, j’ai ouvert un blog sur les finances personnelles (https://projetr.fr/) avec l’objectif de vous aider à

augmenter fortement votre patrimoine afin de prendre une retraite anticipée.

J’ai mis 20 ans à me constituer un patrimoine NET qui est conséquent. Avec l’expérience que j’ai acquise, je pense qu’en moins de 15 ans cela est possible. Ceci ne prend pas beaucoup de temps au quotidien, il faut juste commencer à créer votre petite boule de neige.

Mais attention aux erreurs possibles !

Voici justement les erreurs d’investissements à éviter dans l’immobilier !

1. Investir dans un marché que l’on ne connaît pas

La première règle d’or de l’investissement immobilier est de bien connaître la ville dans laquelle vous

aller acheter. Beaucoup d’investisseurs novices se lancent sans avoir étudié le marché, ce qui les

expose à de mauvaises surprises.

1.1. Investir loin de chez soi : le cas typique des investissements proposés par les conseillers

Quand j’ai commencé à travailler, mon conseiller bancaire m’a proposé d’acheter un appartement loi

Robien afin de diminuer mes impôts. Cet appartement se situait à 600km de chez moi. Sur le papier,

c’était une superbe opération : je pouvais déduire jusqu’à 65% de la valeur du bien de mes impôts !

Je lui ai demandé s’il n’avait pas de biens plus proches, la réponse fut négative. Cela était assez

étrange puisque dans la ville où je logeais, il y avait énormément de constructions de biens destinés à

la défiscalisation.

Vous avez probablement vu ces publicités ou écouté des conseillers vantant les mérites d’un bien

dans une ville que vous ne connaissez pas, souvent accompagnées de promesses de défiscalisation

ou de rentabilités mirobolantes. Beaucoup de propriétaires se sont mordus les doigts d’acheter de tels biens si loin de chez eux. Plus de 100.000 ménages ont été dans ce cas au début des années 2000 !

En effet, leurs biens sont inlouables, ils ont été construits dans des petites et moyennes villes où il y a

très peu de demande sur le marché locatif. Les propriétaires ont donc été dans l’incapacité de

rembourser leur crédit par manque de locataires !

Pour ceux qui ont souhaité revendre leur bien immobilier, là aussi cela a été la douche froide. Les

logements achetés neufs il y a 9 ans (durée minimum avant la revente pour profiter des avantages

fiscaux) avaient été très surévalués par les promoteurs. Ils se sont donc revendus beaucoup moins

chers et les propriétaires n’ont jamais retrouvé leur mises de départ.

https://www.francetvinfo.fr/economie/robien-scellier-ou-quand-l-investissement-locatif-devient-un-

placement-a-risques_1661003.html

Aujourd’hui, ce principe existe toujours : vous vendre un produit immobilier défiscalisant très loin de chez vous à l’aide de magnifiques photos : une superbe terrasse donnant sur un parc arboré.

Néanmoins, la réalité est souvent tout autre : le quartier peut être insécurisé, proche d’une route très passante, la vue promise est cachée par un autre immeuble. Mais comment le savoir si vous achetez un bien loin de chez vous ?

Premier conseil : investissez proche de chez vous, dans une ville que vous connaissez.

1.2. Connaître le prix réel de son marché

Ne vous fiez pas uniquement aux prix affichés sur les plateformes en ligne, ou sur les annonces de

vente, ils sont souvent surévalués.

En effet, les propriétaires ont tendance à toujours surévaluer leur bien quand ils les mettent en vente. Parfois cela marche quand ils tombent sur un acheteur qui ne s’est pas renseigné. Mais souvent, quand leur bien ne se vend pas au bout de quelques semaines ils sont contraints de revoir leur prétentions à la baisse, les acheteurs négocient donc quasiment toujours le prix également.

Alors comment faire pour connaitre le prix réel du marché ?

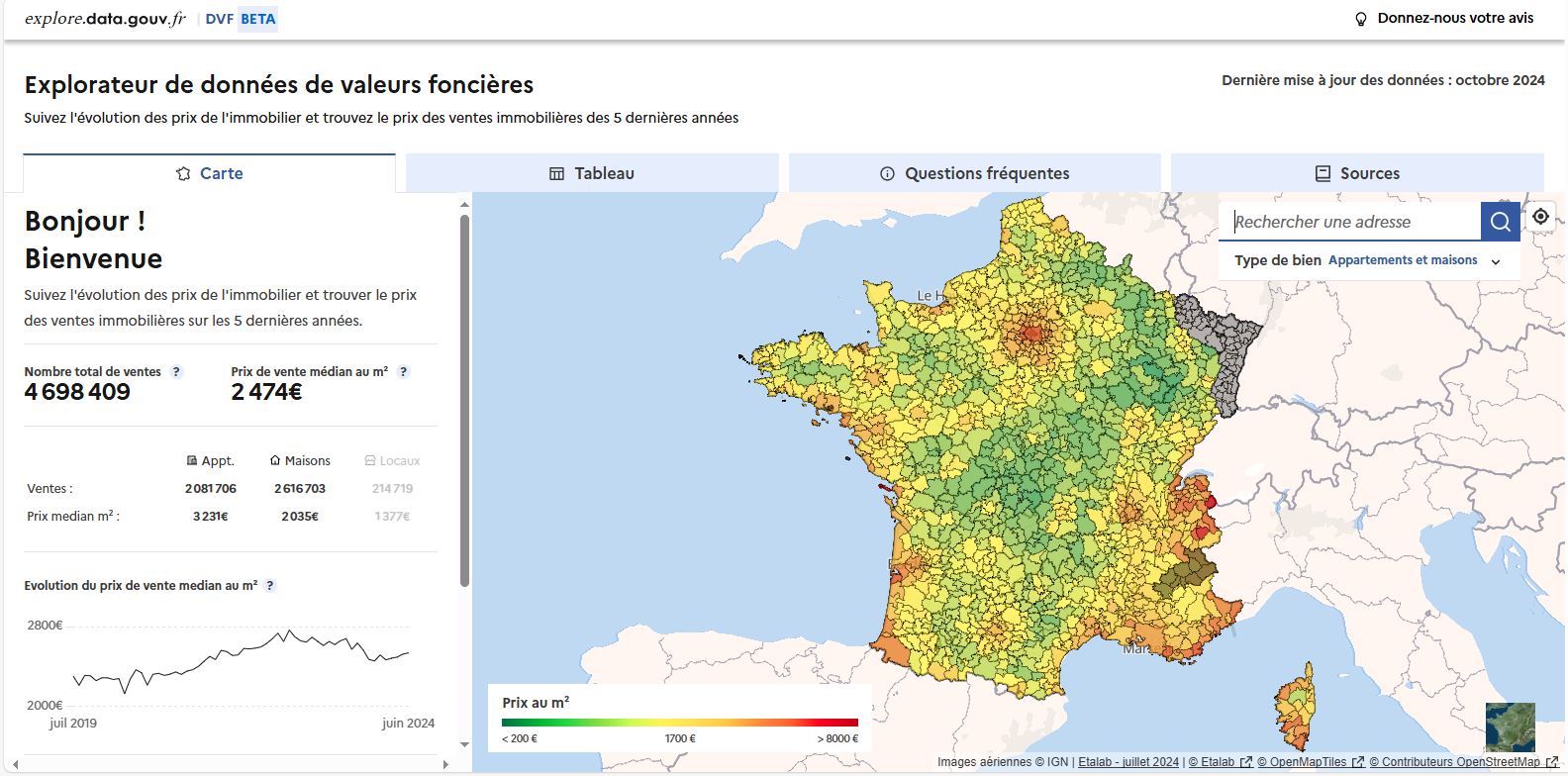

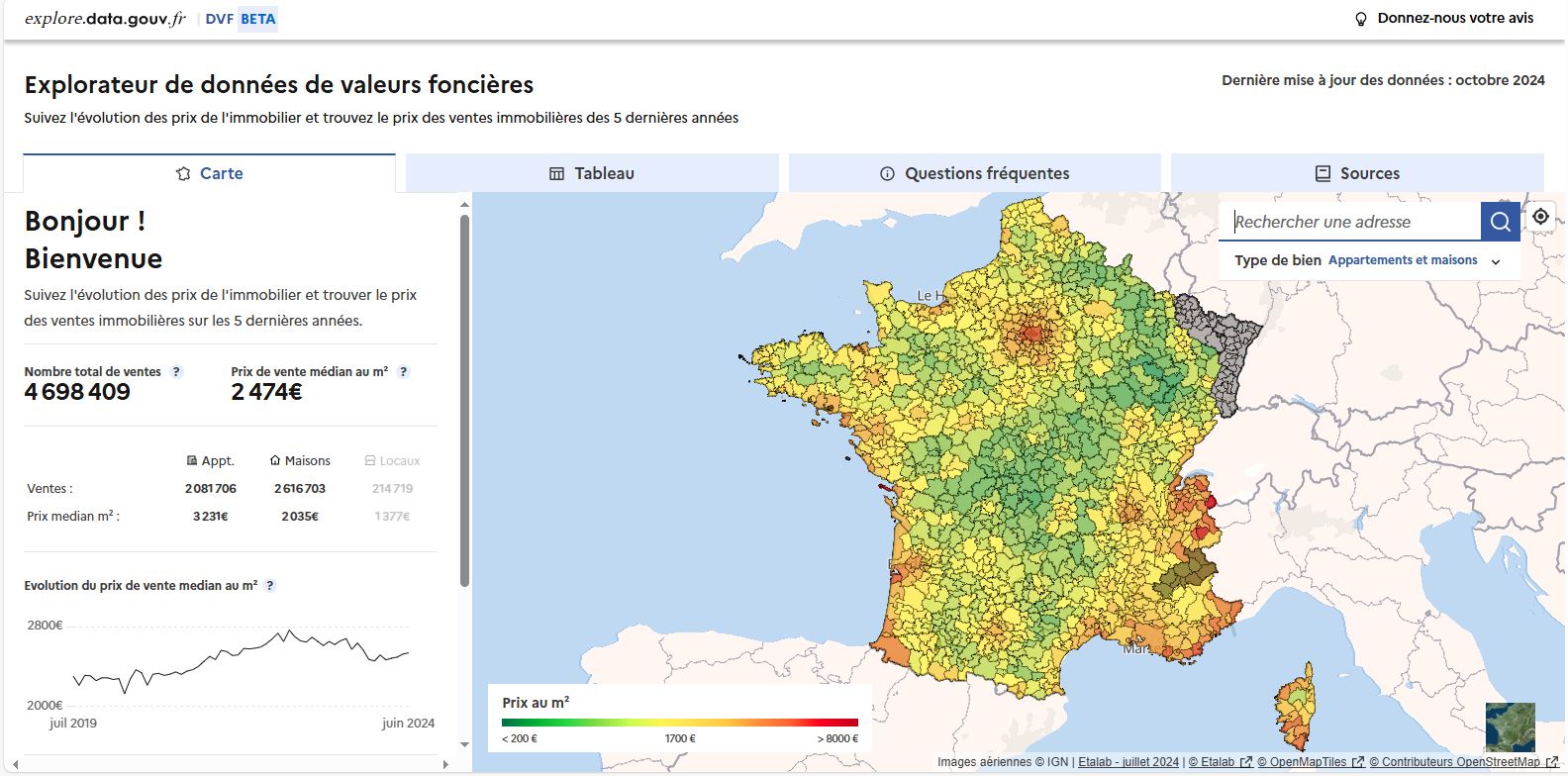

La donnée est sur le site du gouvernement ! En effet, toutes les ventes étant enregistrées par les

notaires, l’Etat Français a accès à tous les prix de vente réel des biens.

Et vous aussi sur ce site : https://explore.data.gouv.fr/fr/immobilier?onglet=carte&filtre=tous

Les prix de vente indiqués correspondent au prix acheteur, c’est-à-dire sans les frais agence (s’ils sont

bien stipulés à la charge du vendeur)

Ce site est une mine d’information !

Vous trouverez le prix de chaque bien vendu, par année. Vous pouvez donc connaitre le prix exact

dans votre ville, dans le quartier que vous ciblez et pour le type de bien que vous recherchiez.

1.3. Connaître le marché locatif

Acheter un bien qui ne correspond pas à la demande locative est une erreur fréquente. Avant d’investir, étudiez les types de logements recherchés (studios pour étudiants, maisons pour

familles, etc.) et les loyers moyens pratiqués.

En effet, certaines villes sont saturées en studios alors qu’il y a peu d’étudiants par exemple.

Pour connaitre cette information, le plus simple est de discuter avec les agents immobiliers qui vous

diront quels sont les biens recherchés par les locataires.

En ce qui concerne les prix moyens, les sites d’annonces Internet sont une ressource précieuse pour

comparer les loyers pratiqués dans un quartier donné.

Enfin, prenez le temps de visiter les quartiers ciblés pour évaluer les infrastructures, les commodités,

et l’attractivité générale. Une bonne compréhension du marché local est essentielle pour maximiser

la rentabilité et éviter les mauvaises surprises.

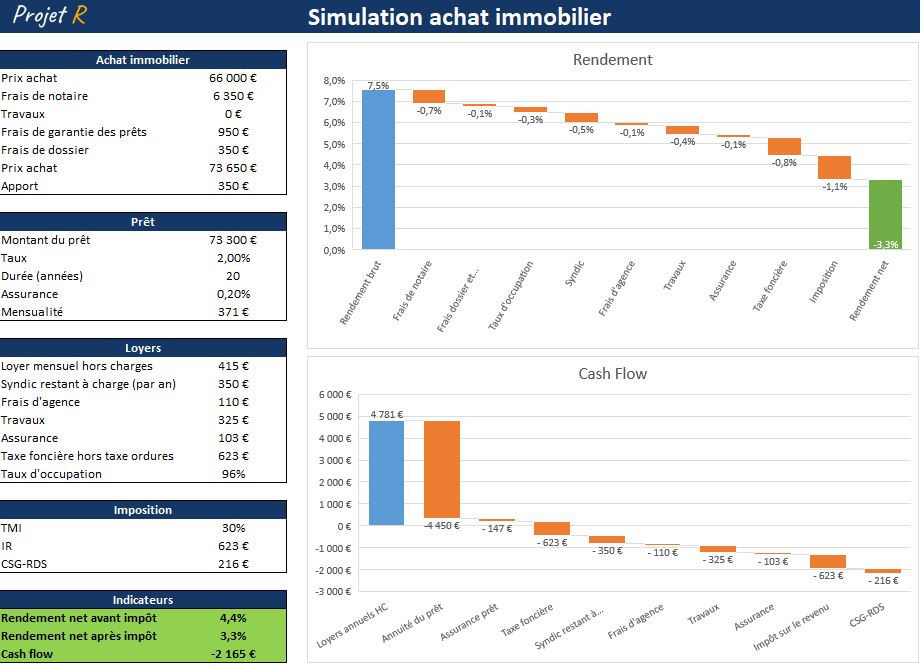

2. Ne pas calculer son rendement net

Une autre erreur répandue est de se focaliser uniquement sur le rendement brut, sans prendre en compte toutes les dépenses réelles : restant à charge du syndic, taux d’occupation, travaux, taxe

foncière, etc…

Le rendement brut est toujours mis en avant car le chiffre est toujours important mais il est loin de refléter la réalité.

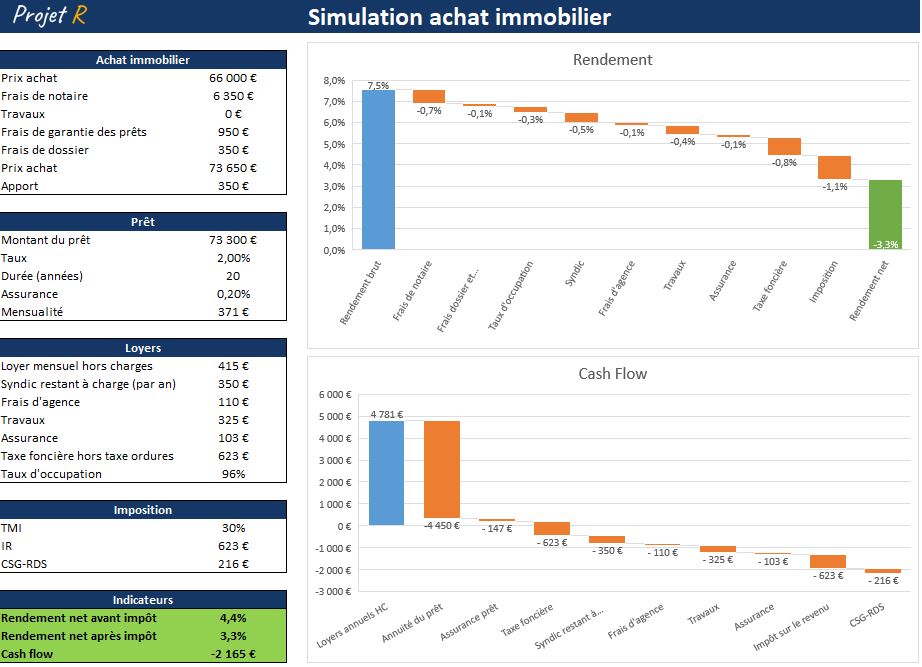

Pour preuve, un de mes studios a un rendement brut de 7,5% mais son rendement net après

imposition est de 3,3 %. L’écart est immense …. Mais réel !

Avant d’investir dans l’immobilier il est très important de très bien maitriser ces notions de rendement brut et de rendement net.

2.1. Différence entre rendement brut et net

Le rendement brut est égal aux loyers annuels divisés par le prix du bien.

J’ai acheté mon studio 66 000 € frais d’agence inclus et le loyer mensuel est de 415 hors charge.

Le rendement brut est donc égal à : 415 x 12 / 66 000 € soit 7,5%

Le rendement brut est une simple estimation, puisqu’il s’agit du rapport entre les loyers annuels et le prix

d’achat du bien. Cependant, ce chiffre est trompeur car il ne prend pas en compte les coûts annexes

tels que :

- La taxe foncière

- Les frais de gestion locative

- Les charges de copropriété

- Les assurances

- Les travaux d’entretien

En revanche, le rendement net, donne une image beaucoup plus fidèle de la rentabilité réelle de

votre projet.

2.2. Comment calculer son rendement net

Pour obtenir une vision réaliste de votre investissement, il faut dans un premier temps, rajouter les frais de notaire et les frais de dossier et de garantie si vous avez fait un prêt.

Dans un second temps, vous devez déduire les éléments suivants de vos loyers :

- Les frais de syndic restant à votre charge

- Les frais d’agence pour trouver un nouveau locataire

- Les travaux

- L’assurance du bien

- La taxe foncière

- L’imposition

Il est important de prendre en compte le taux d’occupation de votre bien. Par exemple, si mon studio reste vacant un mois dans l’année, la rentabilité brute passe de 7,5 % à 6,9 %. Et avec deux mois sans locataire, on observe une baisse de 1,2 point de rendement ! Ces périodes de vacance locative peuvent arriver assez fréquemment, surtout pour des studios situés dans des zones moins attractives.

Je sais que ces calculs peuvent sembler compliqués. C’est pourquoi j’ai conçu un calculateur Excel accompagné d’un guide complet. Grâce à cet outil, vous pourrez gérer cet aspect crucial en toute autonomie.

https://projetr.fr/calcul-rentabilite-locative-excel/

Avec ce guide, vous serez en mesure de calculer un autre indicateur essentiel : le cash-flow.

3. Ne pas prendre en compte le cash-flow de son projet

Le cash-flow est un élément essentiel pour évaluer la viabilité financière d’un investissement immobilier. Pourtant, de nombreux investisseurs débutants ont tendance à le négliger, ce qui peut leur coûter cher.

3.1. Qu’est-ce que le cash-flow ?

Le cash-flow correspond à la différence entre les revenus locatifs perçus et toutes les dépenses liées à votre bien : mensualités d’emprunt, taxes, assurances, travaux, etc.

Un cash-flow positif signifie que vous gagnez de l’argent chaque mois après avoir payé toutes vos charges.

Exemple : Imaginez que vous percevez 800 € de loyer mensuel et que vos charges totales s’élèvent à

750 €. Votre cash-flow positif de 50 € peut sembler modeste, mais il vous protège des imprévus.

3.2. Les conséquences d’un cash-flow négatif

Un cash-flow négatif peut vite se transformer en un véritable fardeau. En cas de vacance locative ou de dépenses imprévues, vous devrez compenser le déficit avec vos propres revenus, ce qui peut engendrer une pression financière considérable !

Exemple concret : Si vos dépenses mensuelles s’élèvent à 1 000 € alors que vos revenus locatifs sont

de 900 €, vous perdez 100 € chaque mois. Sur un an, ce déficit atteint 1 200 € !

Il est très courant d’avoir des cash-flow légèrement négatifs dans l’immobilier. Il faut tout

simplement prendre en compte ce paramètre et avoir des revenus autres qui permettent de combler

ce point.

3.3. Optimiser son cash-flow

Pour optimiser votre cash-flow, vous pouvez :

- Prendre un prêt le plus long possible (20 ans me semblent une bonne durée)

- Investissez dans des biens nécessitant peu de travaux d’entretien

- Faire attention à la taxe foncière avant l’achat du bien

- Gérer en direct votre bien pour ne pas payer de commission aux agences immobilières

- Prendre en compte la fiscalité surtout si vous êtes imposés dans la tranche à 30% ou plus.

4. Vouloir une rentabilité trop forte

Les débutants recherchent souvent des rendements très élevés, mais des rendements élevés s’accompagnent généralement de risques tout aussi importants !

4.1. Où trouve-t-on une rentabilité très forte ?

Certaines villes présentent des opportunités d’investissement avec des rendements particulièrement élevés, ce qui peut les rendre attractives pour les investisseurs en quête de rentabilité.

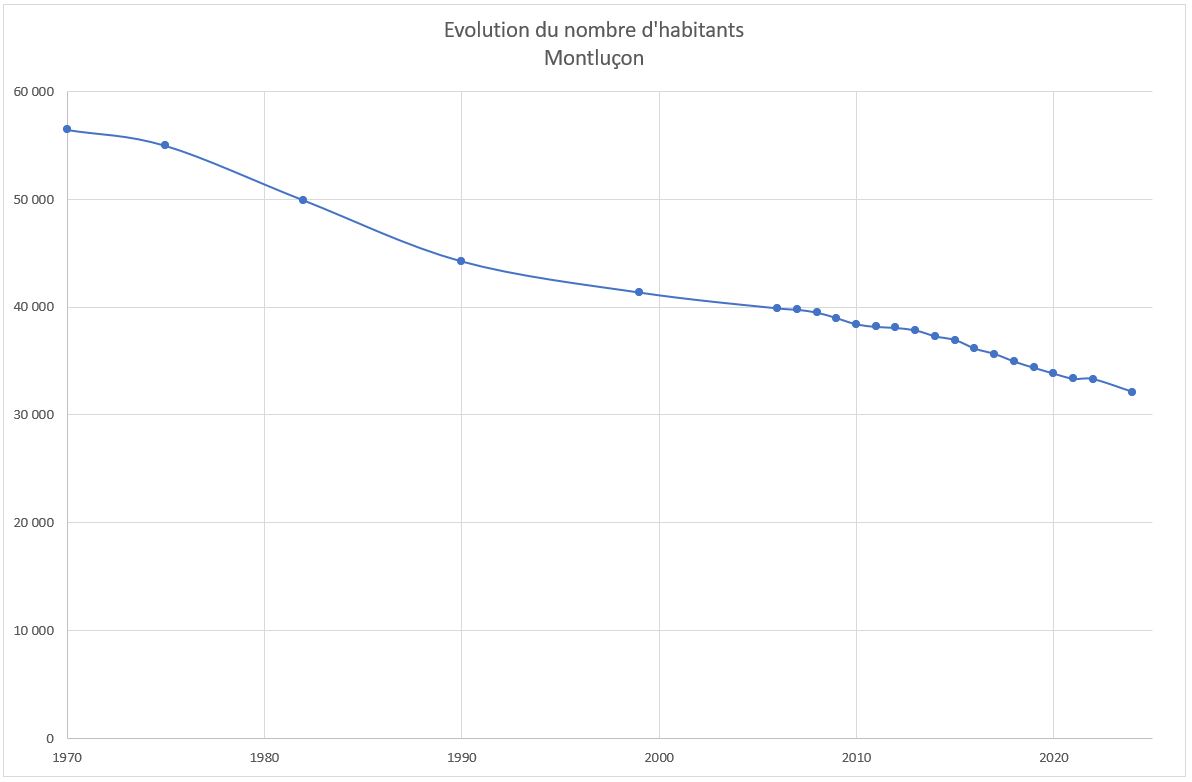

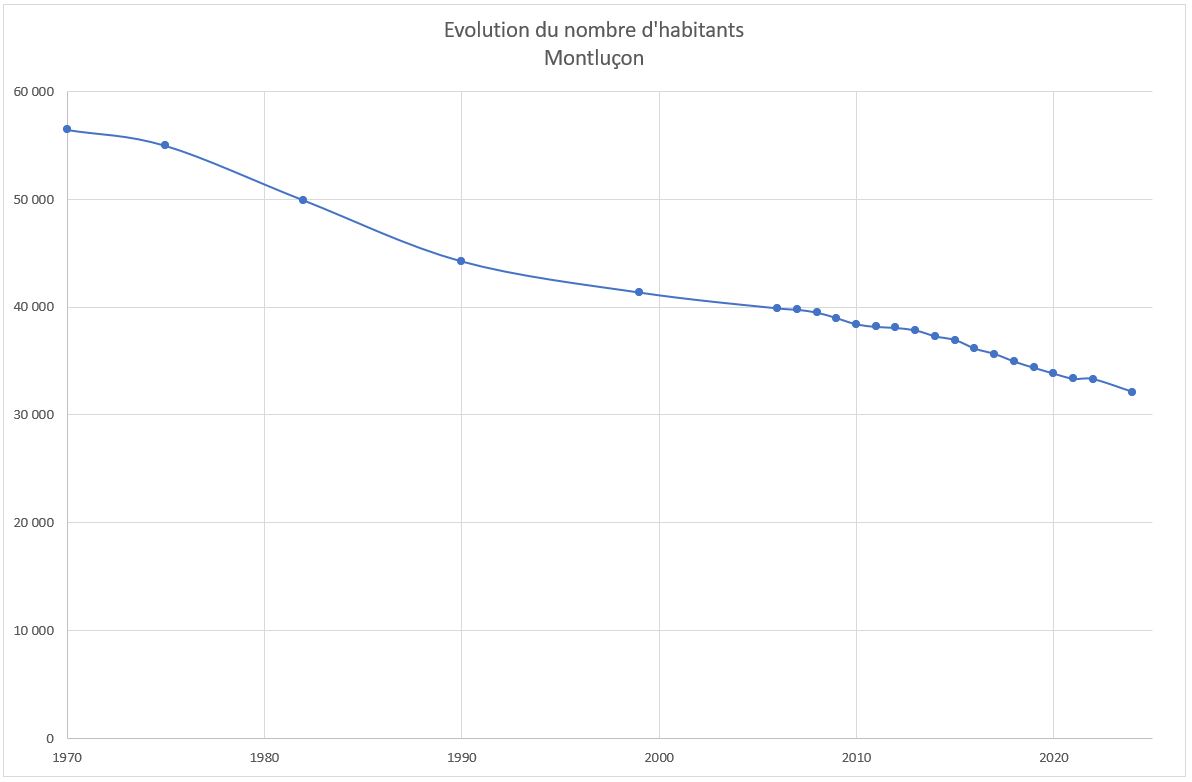

Par exemple à Montluçon il est très facile de trouver des rendements de plus de 12%.

Pourquoi ? Tout simplement car la ville perd des habitants.

De ce fait, votre risque à long terme est important.

Au sein d’une même ville, il est courant d’observer des écarts significatifs dans les rendements bruts en fonction de l’emplacement. Par exemple, un bien en bon état situé en plein centre-ville affichera toujours un rendement brut inférieur à celui d’un bien localisé en périphérie. Pourquoi ? Tout simplement parce que les locataires privilégient généralement le centre-ville, où les commodités et l’attractivité sont supérieures, plutôt que des quartiers moins fréquentés ou moins prisés.

4.2. Les risques d’une rentabilité trop ambitieuse

Un rendement exceptionnel cache souvent des problèmes :

- Biens situés dans des zones à faible demande locative

- Charges d’entretien élevées

- Difficultés à revendre en cas de besoin

J’ai personnellement toujours investi en hyper centre-ville, dans des appartements en très bon état. De cette façon, j’ai un taux d’occupation très important. Et comme nous l’avons vu, le taux d’occupation a une importance très forte sur le rendement net.

C’est un choix personnel à faire, en comprenant bien ce ratio rentabilité-risque.

5. Ne pas anticiper les imprévus

Enfin, l’une des erreurs les plus fréquentes consiste à sous-estimer les imprévus. Pourtant, ces événements inattendus peuvent avoir des répercussions importantes, tant sur vos finances que sur votre sérénité au quotidien.

5.1. La liste exhaustive des imprévus

Voici quelques exemples d’imprévus courants :

- Travaux urgents (fuites, chauffage en panne, etc.)

- Impayés de loyers

- Augmentation des charges de copropriété

- Mauvaise gestion du syndic

- Litiges avec des locataires

5.2. Le risque financier

Je pense que l’un des risques les plus redoutés est celui de se retrouver avec un locataire qui ne paie pas ses loyers. Alors, comment éviter cela ? Faut-il souscrire à une assurance contre les loyers impayés ? À mon avis, non. Je crois plutôt qu’il est essentiel de limiter ce risque au maximum dès le départ.

Je n’ai eu qu’un seul locataire sur plus d’une dizaine, qui n’a pas payé son loyer. Après réflexion, je n’aurai pas dû accepter son dossier. Néanmoins, tous mes autres locataires ont toujours payé le loyer, en temps et en heure.

Qui étaient ces locataires modèles ? Ces locataires sont soit des étudiants, soit des jeunes travailleurs avec leurs parents qui se portent caution.

De plus, tous mes biens étant très bien situés et très bien entretenus, ce qui fait que j’ai toujours plusieurs candidats à chaque changement de locataire. Par conséquent, je me permets de choisir mes locataires !

5.3. Le risque « prise de tête »

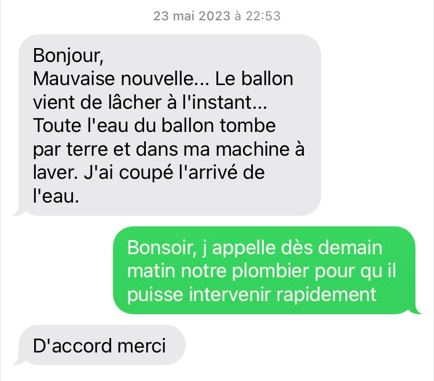

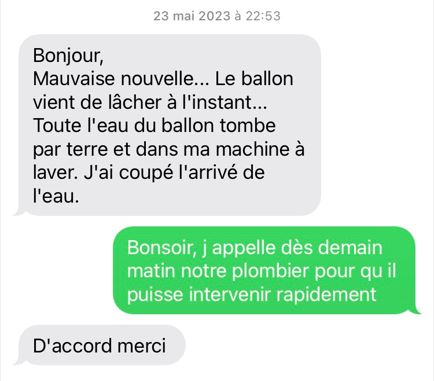

Mardi 23 mai 2023, je reçois à 22h53 le texto suivant d’une de mes locataires :

C’est le problème numéro 1 dans l’immobilier : un ballon d’eau chaude qui fuit. Le locataire n’a plus

d’eau chaude et même pire, la fuite d’eau peut durer longtemps et causer de gros dégâts.

- 1er conseil : il faut que le robinet d’arrivée d’eau dans l’appartement soit facile d’accès et que les

locataires sachent où il est. - 2ème conseil : il faut avoir un super plombier.

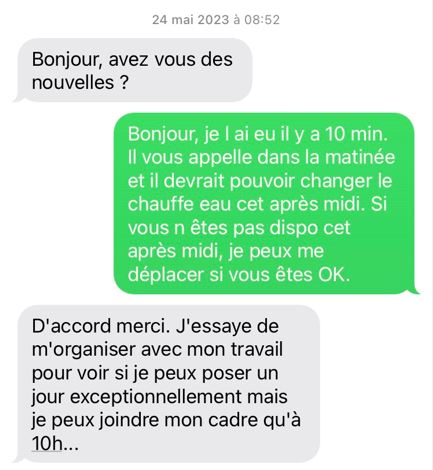

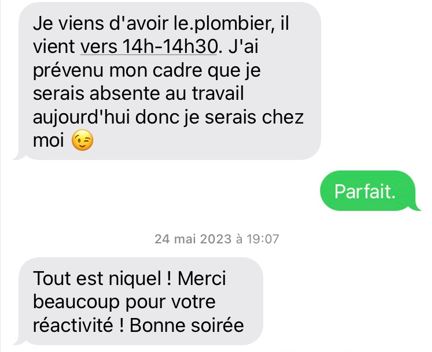

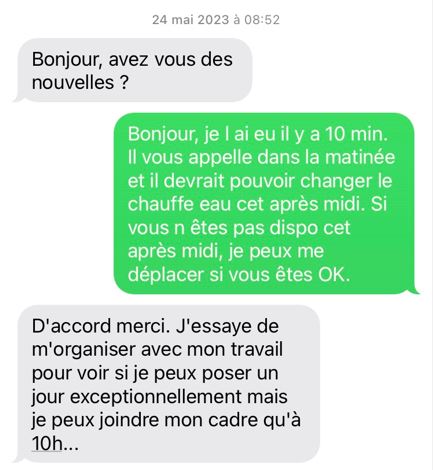

Suite de l’échange :

Le chauffe-eau a été changé en ½ journée ! Et j’ai passé un simple coup de fil à mon plombier qui a tout géré.

5.4. Comment anticiper les imprévus ?

- Prévoyez une réserve égale à 3 à 6 mois de loyers

- Choisissez des locataires fiables avec des garanties

- Entretenez régulièrement votre bien pour éviter des réparations coûteuses

- Assurez-vous de connaitre des artisans, notamment un plombier, très réactif

6. Conclusion

L’immobilier, acheté à crédit, peut devenir un tremplin financier si vous évitez les erreurs courantes.

En connaissant votre marché, en calculant précisément vos rendements et cash-flows, et en

anticipant les imprévus, vous maximisez vos chances de succès.

Prenez le temps de bien préparer votre projet, et souvenez-vous : un investissement réfléchi est

toujours plus rentable qu’un achat impulsif.

Vos données resteront confidentielles

Vos données resteront confidentielles{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 Comments